Segundo capítulo de la serie El Casino del Hambre: cómo influyen los bancos y la especulación financiera en los precios de los alimentos. Pincha aquí para ver el primero.

El año 2011 la ONG VSF Justicia Alimentaria Global lanzó la primera campaña en el Estado español dirigida expresamente a denunciar la involucración de la banca española en el encarecimiento de los precios de los alimentos básicos a nivel global a través de la práctica de la especulación alimentaria. Un segundo objetivo era interpelar directamente al Gobierno del Estado español para que cumpliera con las obligaciones jurídicas que el Estado tiene adquiridas con respecto al derecho humano a la alimentación. Se exigía al Estado español que regulara, dentro de sus competencias, la especulación financiera en la alimentación, concretándose en la necesidad de regular sobre los agentes que la realizan, sobre cómo (las herramientas y prácticas especulativas) y sobre dónde se ejecutan (los espacios y lugares donde se especula: bolsa, OTC [1] y plazas offshore). También que tuviera una clara actitud de defensa del derecho a la alimentación en las negociaciones europeas relativas a la regulación especulativa.

1. Un poco de historia

Estamos en el año 1635, en la ciudad neerlandesa de Harleem, alguien paga 6.000 florines por un bulbo del tulipán Semper Augustus. Los ingresos medios anuales de una persona media eran en aquella época de 150 florines. Uno de los grandes primeros casos de burbuja especulativa agroalimentaria fue el de los tulipanes en los Países Bajos entre 1623 y 1637, durante ese período de euforia especulativa los precios de los bulbos de tulipán alcanzaron niveles desorbitados, dando lugar luego de que estallara a una profunda crisis financiera en la zona que duró casi 100 años.

Puede parecer que el Banco de Sabadell o el Índice Dow Jones UBS Commodity están muy lejos de esa época, pero está claro que no aprendemos.

Para empezar podemos utilizar las palabras literales del informe del relator de las Naciones Unidas para el derecho a la alimentación sobre especulación alimentaria

En el incremento del precio de los alimentos, que ha sumido en el hambre a más de 1000 millones de personas, juega un papel importante la entrada en el mercado de derivados financieros basados en productos alimentarios de grandes y poderosos inversores institucionales como fondos de cobertura, fondos de pensiones y bancos de inversiones, ninguno de los cuales tiene interés en los elementos básicos del mercado de productos agrícolas. Esa entrada fue posible gracias a la liberalización de normas en los mercados de derivados financieros de materias primas importantes a partir de 2000. Estas cuestiones aún no se han abordado de manera integral, por lo que aún tienen capacidad para provocar aumentos de precios por encima de los niveles que estarían justificados por las oscilaciones básicas de la oferta y la demanda. Así pues, urge una reforma fundamental del sector financiero mundial en sentido amplio con el fin de evitar otra crisis en los precios de los alimentos. Los derivados financieros extrabursátiles (derivados OTC), no regulados, deben ser sometidos a normas que exijan el registro y la negociación en mercados públicos. En lo que atañe particularmente a la negociación de derivados de materias primas, los Estados deben velar por que la negociación de derivados financieros de productos alimentarios se limite a agentes de inversión calificados y experimentados que operen con esos instrumentos basándose en previsiones relacionadas con el funcionamiento básico del mercado, en lugar de por motivos principal o exclusivamente especulativos. Esas medidas permitirían a los Estados cumplir sus obligaciones jurídicas en relación con el derecho humano a los alimentos.

En realidad muchas organizaciones, entre ellas ” ésta, van más allá de estas recomendaciones y exigen la retirada total y absoluta de la especulación sobre un derecho humano como es la alimentación. Pero no hay duda de que lo que pide el relator de la Naciones Unidas significaría un paso adelante. Y eso es lo que pedimos al Gobierno del Estado español. Que cumpla con las obligaciones jurídicas que el Estado tiene adquiridas con respecto al derecho humano a la alimentación y regule de una vez la especulación financiera de la alimentación como la que hizo hace unos meses Catalunya Caixa o la que hace ahora el Banco de Sabadell. Y que lo haga actuando sobre el quién (los agentes especulativos), sobre el cómo (las herramientas y prácticas especulativas) y sobre el dónde (los espacios y lugares donde se especula: bolsa, OTC y plazas offshore).

2. La rentabilidad del hambre y la pobreza

Según una estimación del Banco Mundial, los aumentos de los precios de los productos alimentarios básicos y el petróleo en 2007 y 2008 hicieron que el número de víctimas de la pobreza extrema aumentase entre 130 millones y 150 millones. Al menos 40 millones de personas de todo el mundo fueron empujadas al hambre a causa de la crisis de los precios de los alimentos de 2008. Una cifra similar (44 millones de aumento de la pobreza) se estima que fue debida al incremento de la especulación alimentaria entre 2010 y 2011. No estamos hablando por tanto de un juego ficticio, un divertimento como cuando apostamos tres garbanzos a algo, la especulación alimentaria genera hambre, pobreza y muerte. El Parlamento Europeo admitía que los movimientos especulativos financieros son los responsables de casi el 50% del aumento del precio de los alimentos.

Pensemos que casi 2.000 millones de personas en el mundo (una de cada 3) utilizan más del 50% de sus ingresos para adquirir comida. En los paí- ses o regiones o clases sociales más pobres de cada región, entre el 60 y el 80% de los ingresos se destinan a la alimentación.

Los efectos de la subida de los precios alimentarios son devastadores, desde el inicio de la crisis especulativa alimentaria 250 millones más de personas están en situación de hambre, ya son más de 1.000 millones, cifras y porcentajes nunca vistos hasta ahora en la historia de la humanidad.

A nivel meramente ilustrativo podemos cifrar la cantidad de personas hambrientas equivalentes que se pueden atribuir a la especulación alimentaria. Si tomamos el incremento de la inversión especulativa en alimentos en el período 2010-2011, y el incremento de las personas que han sido arrastradas a la extrema pobreza por el incremento de precios en el mismo periodo, tendremos que por cada 314€ de inversión especulativa se empuja a una persona a la pobreza y el hambre.

3. (Es la especulación, es la especulación, es la especulación)

Existe ya un consenso generalizado en que la gran causa que explica el incremento dramático del precio de los alimentos mundiales es la especulación financiera ejercida sobre ellos.

Hay decenas de informes independientes que lo demuestran. Como ejemplo didáctico, los precios de varias materias primas fluctuaron excesivamente y en unos márgenes temporales tan estrechos que resulta imposible atribuir ese comportamiento a oscilaciones de la oferta y la demanda: los precios del trigo, por ejemplo, aumentaron en un 46% entre el 10 de enero y el 26 de febrero de 2008, volvieron prácticamente a sus valores anteriores para el 19 de mayo, aumentaron de nuevo en un 21% hasta principios de junio y comenzaron a bajar otra vez a partir de agosto. La crisis del precio de los alimentos de 2008 fue excepcional en el sentido de que posiblemente fue la primera crisis de precios que tuvo lugar en un entorno económico caracterizado por un enorme volumen de modalidades novedosas de especulación en los mercados de derivados relacionados con los alimentos.

Un estudio realizado por Lehman Brothers (la empresa en la que trabajó el Ministro de Economía) justo antes de su bancarrota reveló que el volumen de especulación en fondos índice (uno de estos instrumentos financieros a los que nos referimos) aumentó un 1.900% entre 2003 y marzo de 2008. Morgan Stanley estimó que el número de contratos pendientes en futuros de maíz pasó de 500.000 en 2003 a casi 2,5 millones en 2008. Las tenencias de fondos índice de productos básicos crecieron desde 13.000 millones de dólares en 2003 hasta 317.000 millones de dólares en 2008. El Informe sobre el Comercio y el Desarrollo 2009 de la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo) observó que la frecuencia de los cambios de precios no guardan relación alguna con el funcionamiento básico del mercado. En otras palabras, no es que los cambios de los precios de los alimentos reflejaran los movimientos de la oferta o la demanda de alimentos, sino que estaban impulsados por una especulación que superaba con creces las necesidades de liquidez de los mercados de materias primas para ejecutar las operaciones comerciales de los productos básicos, como la industria de la alimentación y el agronegocio de importadores de productos agrícolas básicos.

4. Que entre la magia. Los Índices

Uno de los instrumentos derivados que requieren particular atención en el caso que nos ocupa son los índices de materias primas. Uno de los más importantes es que utiliza el fondo del Banco de Sabadell, el Dow Jones UBS Commodity Index.

Un índice de materias primas, en pocas palabras, es una fórmula matemática basada principalmente en el rendimiento de una selección de futuros de materias primas. La composición de la cesta de futuros de materias primas varía de un índice a otro, pero las materias primas agrícolas siempre forman parte de estos productos.

Los índices de materias primas forman la base de varios instrumentos como los fondos de índices de materias primas, los fondos de inversión en productos básicos cotizados (ETF), y los canjes de índices de productos básicos (swaps). Como decimos el del Banco de Sabadell se basa en uno de ellos. Un fondo de índices de materias primas es un gran monto de dinero gestionado por un operador especializado, que lo utiliza para comprar los futuros que forman la cesta de que consta determinado índice de materias primas.

Forma ya parte de los libros de historia como nacieron estos vehículos financieros de propulsión turboespeculativa. En 1991, algunas mentes de Goldman Sachs crearon un nuevo tipo de productos de inversión, rastrearon 24 derivados de materias primas, desde metales preciosos y energía a café, cacao, terneros, cereales, cerdos o soja. Luego ponderaron el valor de la inversión de cada producto, mezclando y combinando las partes en el cálculo y posteriormente redujeron lo que había sido una complicada recopilación de bienes reales a una fórmula matemática que podía expresarse en un único enunciado, conocido en adelante como el Índice de Materias Primas de Goldman Sachs (GSCI). La estrategia que elaboraron los corredores de Goldman Sachs que gestionaban el GSCI consistía en hacerse exclusivamente con posiciones financieras “largas” (es decir, de compra), seguir adquiriéndolas y renovarlas a medida que llegaban a su fecha límite, por muy alto que fuera el precio de esos futuros. El propósito era acumular una posición larga que durase para siempre y creciese siempre, y que no dejase de regenerarse. La estructura del GSCI no hizo caso del antiguo modelo de comprar-vender/vender-comprar. Este novedoso producto derivado implica sólo “posiciones largas”, lo que significa que se diseñó para comprar materias primas y sólo para comprarlas. De un plumazo los genios de Wall Street se habían convertido en dioses transformando el tiempo en eternidad, es decir, transformando contratos de futuros de alientos con una fecha de cierre en contratos sin fecha, eternos. En el fondo de esta estrategia de “posiciones largas” se advierte la intención de transformar una inversión en materias primas en algo muy parecido a una inversión en acciones, la clase de activo en el que cualquiera podría depositar su dinero y dejarlo acumularse durante décadas.

Normalmente los precios de los futuros son inferiores a los precios reales al contado; esta situación ordinaria se conoce como “mercado invertido normal”. Sin embargo, el efecto de los fondos de índices de materias primas es el de empujar a los mercados de futuros de productos básicos a la situación inversa, la de “contango” [2], provocando un círculo vicioso (para algunos virtuoso) de precios continuamente en alza: los mayores precios de los futuros llevan inicialmente a pequeños aumentos de los precios en los mercados al contado; los vendedores retrasan las ventas en previsión de mayores aumentos de precios, y los compradores aumentan sus compras para acumularlas por temor a que los precios crezcan aún más en el futuro. Arriba, arriba, arriba.

El incremento de los precios al contado alimenta un incremento de los precios de futuro, que atraen aún más especulación, poniendo de nuevo en marcha todo el proceso. Claramente toda la estructura de la especulación en los índices de materias primas tiene como premisa el contango. La especulación en los índices de materias primas es como los cohetes propulsores de una nave espacial, una vez en marcha lo llevan a las nubes. Están diseñados para no parar nunca de elevar los precios, al menos mientras tengan combustible, esto es, dinero para invertir y seguir comprando futuros.

5. El día D o Goldman roll days

En la jerga financiera se conoce como Goldman roll a los días febriles en que los Índices ejecutan esas operaciones de venta de los antiguos contratos de futuros y compra de los nuevos, entre otras cosas para evitar la entrega física del alimento en cuestión. Son entre el 5º y el 9º día laborable del mes anterior a la expiración del contrato de futuro. Para hacer todo esto, los mercados facilitan estas operaciones, simplificándolas y tipificándolas. En esos días los agentes financieros entran en las operaciones de preempaquetado de manera que la gestión sea muy sencilla y los costos mínimos. Cuando todos los Índices ejecutan este tipo de operaciones al unísono el impacto sobre el mercado es significativo.

¿Pero tanto impacto tienen estos índices y demás herramientas especulativas? Sí, y es que estamos hablando de cantidades mayúsculas de dinero o alimentos equivalentes. Solo por poner dos ejemplos de alimentos básicos para la humanidad:

• Trigo: Los Índices han estado comprando alrededor de 35 millones de toneladas, el 80% de lo que consumen los habitantes de la Unión Europea.

• Maíz: Los Índices han estado comprando alrededor de 50 millones de Toneladas, eso es –en números redondos– toda la producción europea de maíz.

En el caso del Fondo de inversión del Banco de Sabadell, con los datos de enero de 2012, con sus 15 millones de euros de patrimonio, el fondo tiene comprada (a futuros) una cantidad equivalente a dos veces la producción anual de maíz del Estado español (7,5 millones de toneladas); toda la soja que se consume en el Estado al año (2,6 millones de toneladas) y la mitad de la producción anual estatal de trigo (otros 3 millones de toneladas. El fondo de una entidad con sede en el Estado español que manejaba (y maneja aún) una mayor cantidad de dinero.

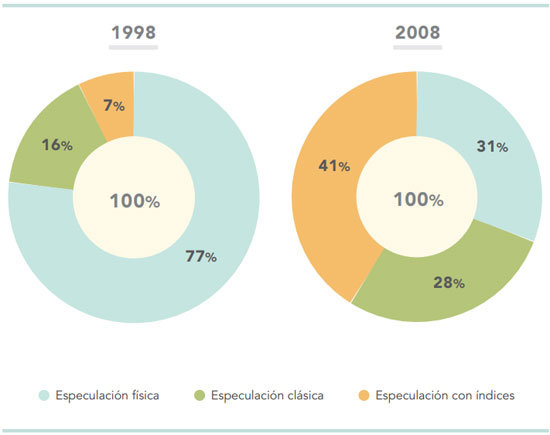

6. Más especulación que nunca

Separar a los actores que operan en los mercados financieros de materias primas alimentarias entre “altamente especulativos” o “especuladores clásicos” no es sencillo ya que muchos actores actúan de las dos maneras. Por ejemplo, Cargill se puede considerar un especulador clásico, pero a menudo opera, también, a través de instrumentos altamente especulativos como son los índices. Aun así, podemos intentar hacer el ejercicio de separarlos y ver cómo ha ido evolucionando su número en estos años. Así, a nivel gráfico e ilustrativo podemos dividir a los agentes financieros entre especuladores alimentarios (los que tienen algún interés real en comprar o vender el alimento en sí), los especuladores clásicos (con las herramientas financieras “antiguas”) y los especuladores de índice tenemos la siguiente evolución:

Resulta difícil imaginar personas más alejadas de un rico burgués neerlandés de 1635 que las personas especuladoras en índices y las operadoras de un fondo de índices de materias primas. Ellas nunca verán un bulbo de tulipán ni un grano de trigo a lo largo de su vida profesional. No obstante, tanto el uno como las otras tienen algo en común con el especulador tradicional: mientras que éste puede hacer subir el precio de un producto básico acaparándolo físicamente, el especulador en índices y el operador del fondo hacen lo mismo acaparando contratos sobre futuros respecto de esos productos básicos. La diferencia es que el especulador en índices y el operador del fondo se ahorran los inconvenientes de mantener un almacén: su acumulación es enteramente virtual.

7. Despejando el camino

La repentina entrada en masa de fondos indizados (fondos de índices de materias primas) en el mercado de materias primas no es casual sino que se debe a una progresiva operación de camino libre, de desbrozar las rutas especulativas hacia los alimentos, nivelarlas, asfaltarlas y ponerles rótulos para que los vehículos y sus agentes circulen a toda velocidad y con total libertad. Nada de esto es casual. Empezando por la abolición en 1999 de la Ley Glass-Steagal, operativa justo después del crack del 29 y que separaba por ley la banca comercial de la especulativa (las huchas de las ruletas), de esta manera la banca (como el Sabadell) pudo empezar a especular a lo grande.

Lo mismo podemos decir de la legislación sobre los nuevos artefactos financieros. Estos no han sido transmitidos por una autoridad divina (aunque muchos gurús de las finanzas parece que llevan esa aureola sobre sus cabezas) sino que se inventaron un día y el lobby financiero se las apañó para que no se regularan, ni suficientemente ni insuficientemente, simplemente para que no se regularan. ¿Cómo lo hicieron? Tan fácil que sonroja: se adelantaron y crearon su propia “regulación”, así nació el ISDA (International Swaps and Derivates Association), comandado por las de siempre (Morgan Stanley, Deutsche Bank, JP Morgan, Goldman Sachs, UBS, seguro que les suenan).

¿Se puede ir más allá de la no regulación a través de una inexistente autoregulación? Por supuesto. Se puede prohibir la regulación. Y eso se consiguió en 2000, cuando se aprobó la ley estadounidense de modernización de futuros de materias primas (Commodity Furtures Modernization Act), que dice que los instrumentos derivados extrabursátiles u OTC y que las nuevas artimañas financieras quedaban exentas de la supervisión de la Comisión de Contratación de Futuros de Mercancías de los Estados Unidos (CFTC). De resultas de la aprobación de la ley y de las decisiones de la Comisión, se permitió que ese tipo de operaciones tuviera lugar sin límite alguno en cuanto al volumen, sin requisitos en materia de declaración ni supervisión reglamentaria. En otras palabras, la ley permitió la no ley. A toda esta estrategia se la conoce académicamente como “El golpe silencioso”. Añadamos a un marco regulatorio lleno de agujeros, unos gobiernos ideológicamente comprometidos y tendremos la vergüenza obscena con la que nos encontramos.

En este punto, es importante señalar una diferencia entre la inversión en futuros de materias primas y la inversión en fondos indizados de materias primas: los futuros de materias primas, al ser contratos normalizados, se negocian (en general) en las bolsas, de modo que la inversión permanece, dentro de lo que cabe, dentro en un mínimo marco regulado. La participación en un fondo indizado de materias primas, en cambio, tiene lugar en su mayor parte en mercados paralelos. En el Salvaje Oeste. Allí no hay normas ni nadie te ve ni queda registro alguno de nada. Existen lugares ideales para ello, las zonas offshore o paraísos fiscales como Andorra, Suiza o la City de Londres. La falta de reglamentación de esos derivados facilitó sobremanera la entrada de inversores institucionales en los fondos indizados de materias primas y la bola se ha hecho aún mayor.

Con todo ello es fácil comprender que el número de futuros y opciones negociados a escala mundial en los mercados de materias primas se quintuplicase entre 2002 y 2008. El valor de los derivados de materias primas OTC pasó de 0,44 billones de dólares en 1998 a 0,77 billones de dólares en 2002, hasta más de 7,5 billones de dó- lares en junio de 2007.

Desde finales de 2001, los mercados de derivados de productos alimentarios, y los índices de materias primas en particular, comenzaron a ver una entrada en masa de inversores no tradicionales, como fondos de pensiones, fondos especulativos, fondos soberanos y grandes bancos que agruparon esos instrumentos y operaron con ellos. La razón de todo ello fue sencillamente que los demás mercados fueron agotándose poco a poco: los mercados .com se desvanecieron a finales de 2001, el mercado de valores poco después, y el mercado de la vivienda en Estados Unidos en agosto de 2007. A medida que iban rompiéndose las burbujas, los grandes inversores iban trasladándose a otros mercados, cada uno de ellos considerado tradicionalmente más estable que el anterior. Oro, petróleo y finalmente, alimentos.

En ninguno de esos mercados se produjo ninguna restricción de la oferta o expansión de la demanda que, siquiera remotamente, bastase para explicar en su totalidad los aumentos de precios. Se pensaba que los mercados de los alimentos serían rentables porque era imposible que se agotaran: se puede perder interés en muchas cosas, sí, pero siempre habrá que comer. Ciertamente, la inversión total en fondos indizados en maíz, soya, trigo y ganado vacuno y porcino pasó de 10.000 millones de dólares en 2006 a más de 47.000 millones de dólares en 2007.

8. Allô? Hallo? Pronto? Hi? ¿Hola? ¿Hay alguien ahí?

La Unión Europea no ha hecho apenas nada para mejorar la regulación de los mercados financieros ni para acabar con la especulación alimentaria, ha hecho incluso menos que los Estados Unidos. Y esa irresponsabilidad es grave, no olvidemos que Londres, por ejemplo, es el mayor mercado de productos agrícolas básicos del mundo fuera de los Estados Unidos. A pesar de los diversos llamamientos que denuncian las repercusiones de la especulación en alimentos como la tramitada por el Gobierno de Francia ante la Comisión Europea, la reglamentación europea de las operaciones con materias primas sigue brillando por su ausencia. En julio de 2010, Andrew Ward, gestor de Armajaro, un fondo especulativo con sede en Londres, adquirió 1000 millones de dólares (779 millones de euros) en contratos de futuros para 241.000 toneladas de cacao. Esto representaba alrededor del 7% de la producción anual mundial de cacao y es suficiente para abastecer al Estado español durante dos años enteros. Aún es más sorprendente que los contratos eran sobre la entrega, lo que significa que Armajaro era el propietario de prácticamente todos los granos de cacao contenidos en almacenes de toda Europa. El hecho de que a estas alturas se consienta semejante acaparamiento resulta difícil de creer, pero es cierto.

9. Propuestas de las Naciones Unidas

Podemos terminar como empezamos, utilizando algunas de las propuestas del relator de la Naciones Unidas para el derecho a la alimentación, Olivier de Shutter.

• La regulación debe reconocer que hay diferencias de concepto fundamentales entre los derivados de materias primas y los derivados financieros. No deben tratarse como si pertenecieran a la misma categoría de instrumentos.

• Una vez hecha la distinción, se debería, como mínimo, restringir el acceso a los mercados de derivados de materias primas a operadores y agentes especializados. Se debería avanzar hacia la prohibición clara de la especulación “no comercial”, o el registro obligatorio de los operadores que negocian en los mercados de futuros de materias primas, para que esos intercambios excluyan a los operadores financieros.

• Al mismo tiempo, la reglamentación del mercado al contado sería necesaria para garantizar que los requisitos de entrega no den lugar al acaparamiento. Como ilustra el acaparamiento del mercado de cacao por Armajaro antes descrito, nuestra demanda de regulación no debe abarcar solamente a los operadores financieros, sino también la especulación por operadores comerciales en forma de acumulación de productos.

10. La campaña Banca Bajo Control

En mitad de esta locura desencadenada con millones de personas afectadas, Caixa Catalunya decidió lanzar al mercado un producto ganador, se trataba del depósito 100% Natural. Su publicidad nos decía que era La manera más natural de invertir o que Tendrás la posibilidad de obtener una atractiva rentabilidad en función de la evolución de la cotización del azúcar, el café y el maíz.

En este depósito, a partir de 1.000 euros, cualquier persona podía apostar que los precios de estos productos subirían, con el 100% del capital garantizado, y con la promesa de una rentabilidad anual del 7%, el 14% o el 21%. Todo en función de la evolución del pack azúcar-café- maíz. La publicidad destacaba que su cotización había aumentado el fatídico 2010 un 61%, un 34% y un 38%, respectivamente, además se indicaba que era un producto no destinado a grandes cuentas, sino dirigido expresamente a pequeños ahorradores.

Ante esta provocación decidimos abrir en ese momento una campaña pública para denunciar esta práctica y presionar al banco, sí, pero fundamentalmente para hacer llegar a la ciudadanía un problema de enormes consecuencias globales que no había sido tratado por los medios de comunicación, y del que de alguna manera muchas personas sin saberlo eran cómplices.

Para ello lanzamos la primera acción conjuntamente con COAG (Coordinadora de Organizaciones Agrarias y Ganaderas) y el resto de organizaciones miembros de la Plataforma Rural. Se redactó un informe base que sirviera de soporte y se lanzó una cybercampaña a través de la cual miles de personas hicieron llegar a Caixa Catalunya su exigencia de que abandonara este producto: tuvo un importante eco en las redes, transformándose en viral, y muchos/as clientes de la que todavía era una Caja de Ahorros reaccionaron de una manera rápida y directa. Además coincidió paradójicamente con el acuerdo de Caixa Catalunya con la Fundación Alicia (con el cocinero Ferrán Adrià como cara visible) cuyos objetivos es la mejora de la alimentación.

Por el camino, contactamos con diferentes partidos con representación en el Parlament de Catalunya con el fin de promover una propuesta de resolución exigiendo que se acabara con la práctica de especulación alimentaria que fue aprobada e ICV-EUiA envió una carta de queja a la dirección de la entidad a través de la Diputación de Barcelona.

La acción tuvo un éxito fulgurante. La entidad aceptó una reunión con los integrantes de la campaña, y si bien nunca reconocieron que habían realizado especulación alimentaria, acabaron por retirar el producto de su cartera. Esto lo hicieron a través del envío de una carta donde explicitaban que la propia naturaleza y los principios fundacionales de Catalunya Caixa no les permitían comercializar productos que atentaran contra el respecto a las personas o el medio ambiente puesto que la ética era su “norma nuclear de comportamiento”, asegurando que “este tipo de productos no forman parte de la oferta básica y se descartan nuevas comercializaciones”.

Inmediatamente nos pusimos a buscar nuevos casos dado que sabíamos que, naturalmente, el caso de Caixa Catalunuya no era aislado, sino que gran parte de la banca estaba involucrada. Por ello seguimos investigando y rastreando los productos de diferentes entidades bancarias, encontrando un producto todavía peor: el Fondo de Inversión BS Commodities FI. Este fondo del Banco Sabadell había comenzado a comercializarse en 2008, en plena explosión de la crisis alimentaria, a pesar de las múltiples denuncias de organismos internacionales como las Naciones Unidas o el mismo Banco Mundial, cuando ya era más que conocida la vinculación directa entre este tipo de herramientas y el incremento mundial del precio de los alimentos, y sus dramáticas consecuencias.

Banco Sabadell, la cuarta entidad bancaria más importante del Estado español, ofrece, entre su cartera de productos, el “Fondo de Inversión BS Commodities”, el más importante en nuestro país.

Este fondo estaba unido al Dow Jones UBS Commodity Index, el cual es un instrumento especulativo que sigue a los futuros sobre materias primas físicas. Se creó en 1998 y hoy es uno de los más importantes vehículos especulativos de alimentos del mundo. Entre los 19 productos con lo que especula encontramos: maíz, trigo, soja, aceite de soja, azúcar, café, algodón, cerdos y terneros.

Por ello pensamos que, de nuevo, era necesario realizar una denuncia pública, pero no solo eso, sino llegar al máximo de ciudadanos posibles y poner en marcha iniciativas de carácter político para poner cerco a esta práctica y por tanto armar una campaña de más recorrido y profundidad que la acción contra Catalunya Caixa.

En cuanto al objetivo de abrir el debate público, establecimos una estrategia comunicativa dirigida a movimientos sociales y redes, teniendo en cuenta que la anterior campaña había sido boicoteada expresamente por los grandes medios de comunicación, tal y como denunció el informe Media.Cat sobre censura de la prensa. Para ello realizamos diversas jornadas, acciones de calle y presión directamente en sucursales del Banco Sabadell, además de una recogida de firmas on line buscando una respuesta desde la propia entidad apelando a responsabilidad social corporativa de la que tanto hacían gala. Cabe recordar que en ese momento el Banco colaboraba con una campaña de UNICEF llamada “Cumpledías” cuyo objetivo era la mejora de alimentación infantil. Además en esos momentos varios grandes bancos europeos habían abandonado la práctica de la especulación alimentaria por motivos éticos y morales como el Barclays Bank, Commerzabank y Deutsche Bank.

No obtuvimos respuesta del Banco Sabadell, ni siquiera accedieron a reunirse con los representantes de la campaña. Debido a esta negativa decidimos que si el Banco no quería explicar a la sociedad civil lo que estaba haciendo, sería bueno que lo hiciera en el Parlamento.

Por ello lanzamos la iniciativa de pedir la comparecencia del Director del banco en la comisión de agricultura del Parlament de Catalunya, y gracias a la ayuda del grupo parlamentario ICV-EUiA se logró que esa comparecencia tuviera lugar. La comparecencia está grabada y los lectores pueden tener acceso a ella. En ella podemos ver y escuchar al propio Subdirector Cirus Andreu explicar que ellos no tenían ningún fondo de especulación con alimentos, sino, un fondo de inversión en materias primas y energéticas, dónde existían, agárrense, algún componente agrario; además, continuó diciendo que todo era legal y que existían en España más de 20 bancos que realizaban este tipo de operaciones.

Después de todas estas iniciativas, el Banco Sabadell actualmente sigue comercializando su producto, aunque el objetivo de la campaña no era, realmente, que lo retirara, sino levantar el debate público y presionar a la administración, cosa que hicimos.

En este ámbito se presentaron tres iniciativas parlamentarias. La primera, al parlamento catalán y dos al estatal. La resolución presentada en Catalunya fue la siguiente:

“El Parlamento de Cataluña insta al Gobierno [catalán] a emprender todas las acciones necesarias ante el Gobierno central para que reglamente en el ámbito de sus competencias la prohibición de las inversiones financieras especulativas sobre bienes alimentarios de primera necesidad y que promueva en el seno de la UE una clara posición contra estas prácticas en el marco de la reforma de la Directiva relativa a los mercados de instrumentos financieros (2004/39 / CE) que incluya una mayor transparencia, una limitación estricta de las posiciones especulativas y una prohibición de las herramientas financieras claramente especulativas con los alimentos.”

Fue aprobada por unanimidad.

En las Cortes estatales se presentaron dos propuestas. La primera fue a la comisión parlamentaria de Cooperación Internacional que aprobó la “Proposición no de Ley sobre inversiones financieras especulativas sobre bienes alimentarios de primera necesidad en países en vías de desarrollo” presentada por Izquierda Plural, a petición nuestra. Ésta demanda al Gobierno que impulse las medidas necesarias para evitar los movimientos de carácter exclusivamente especulativo. También se le insta a defender ante el G20 el freno a la especulación en el mercado de alimentos.

La segunda fue en pleno proceso de negociación europea de regulación de los mercados financieros, y se presentó a la Comisión de Economía. En ella se reclamaba (como posición española en la negociación europea):

• Mayor transparencia: Exigiendo que, al menos, todos los contratos de derivados con alimentos se efectúen en mercados regulados impidiendo los llamados mercados “over the counter” (OTC) y que de esta manera, además, se puedan detectar preventivamente los ataques especulativos.

• Limitar de manera muy estricta las posiciones especulativas sobre los alimentos de manera que, de facto, se eliminen las situaciones especulativas desmesuradas y de graves efectos negativos para la sociedad.

• Eliminar herramientas financieras diseñadas específicamente para especular masivamente con los alimentos, cuya negativa influencia sobre los mercados ha sido extensamente demostrada; entre ellas, los Fondos Índices y vehículos equivalentes.

Más allá de las actividades estatales, nos unimos a la campaña europea contra la especulación alimentaria dónde ya venían trabajando decenas de organizaciones de manera muy activa, especialmente en todos los aspectos relativos a la incidencia política en las instancias europeas en la tramitación de la Directivas de Mercados y Servicios financieros (MiDiF II).

Se trata de la Directiva Europea que pretende regular la especulación y que desde las organizaciones de la sociedad civil se visualizó como una oportunidad para poner freno al escándalo de la especulación alimentaria. Sin embargo, pese a que se partía de un planteamiento esperanzador, a lo largo del proceso regulatorio se ha hecho evidente la falta de voluntad política de la UE, y en el texto actual la balanza se inclina hacia el lado del poder financiero y especulativo.

Artículo escrito por Javier Guzmán y Ferran Garcia extraído del informe El Casino del Hambre: Cómo influyen los bancos y la especulación financiera en los precios de los alimentos coordinado por Juan Felipe Carrasco y publicado originalmente por Amigos de la Tierra.

Conéctate con Sal&Roca! Síguenos en Facebook, Twitter e Instagram

![]()

![]()

![]()

![]()